Российские контрактные производители электроники. «Сделано в России»: электроника, созданная у нас

Если вы хотите создать конкурентный высокотехнологичный продукт в России — на время забудьте об этом…. Попробуем разобраться почему.

При капитализме бизнес старается заработать максимум денег используя минимум капитала и с минимальными рисками. Высокотехнологичный бизнес — несмотря на внешнюю привлекательность — не очень хороший бизнес: капитала требуется много, сроки окупаемости большие, большие риски, приходится нанимать капризных инженеров. В теории это должно компенсироваться сверхприбылями, но это не всегда происходит.

В результате высокотехнологичным бизнесом занимаются тогда, когда места в простом бизнесе не остается или когда государство делает такой бизнес привлекательным.

В случае России по ряду причин низкотехнологичный бизнес (строительство, торговля, природные ресурсы) может иметь слишком высокую прибыль — и это делает высокотехнологичный бизнес совершенно бессмысленным занятием с экономической точки зрения. Высокотехнологичный бизнес требует много денег, причем с самого начала. Не смотря на то, что денег в России достаточно, они по естественным причинам сосредоточены у людей, занимающихся простым бизнесом и с тонкостями высокотехнологичного бизнеса им разбираться может быть не интересно. Также, ввиду упомянутой более высокой доходности простого бизнеса — он оттягивает на себя большую часть инвестиционного капитала, и соответственно делает его дороже для всех.

Идея высокотехнологичного бизнеса — рождается и реализовывается людьми, имеющими хорошее техническое образование и опыт работы. В последние десятилетия — качество технического образования падает, равно как и количество выпускников по техническим специальностям. Считается, что фундаментальная и прикладная наука должны генерировать инновации — но на практике этого не происходит — опять же из-за бюрократии, невозможности быстро привлечь деньги для проверки идей.

Сложно ожидать от иностранных государств, достигших успехов в высоких технологиях (например, в микроэлектронике) добровольного отказа от лидерских позиций — для этого есть экспортные лицензии и патенты. Россия естественно действует точно также и не продает например технологию производства самых современных авиадвигателей Китаю, предпочитая продавать сами двигатели. «Закрывающие» патенты не позволят делать то, что уже сделано — а лицензию на использование патента вам могут и не продать, а если продать — то по цене, не позволяющей выпустить конкурентоспособный продукт. Это все делает крайне затруднительным выход на уже занятые рынки с аналогичным продуктом — обязательно нужно придумывать что-то новое.

Стоит еще раз подчеркнуть — самое большое широко распространенное заблуждение о высокотехнологичном производстве — это то, что там очень высокие прибыли, работа не пыльная, а грязные и трудоемкие производства (энергетика, добыча и переработка полезных ископаемых, пищевая промышленность) — не очень важны, само физическое производство разработанных высокотехнологичных устройств лучше оставить странам 3-го мира и единственное, что якобы мешает расцвету хайтека в России — это воровство / коррупция / не продают нужное оборудование / отсутствие своих Джобсов.

В реальности все оказывается не так: высокотехнологичный бизнес — имеет высокие требования к капиталу, сроки окупаемости длинные, риски всегда есть, прибыль капает медленно и не поражает воображение. На западе в высокие технологии пошли только потому, что в обычном, простом бизнесе делать уже было нечего + государство оплачивая работу по военным контрактам — позволяло интеллектуальную собственность оставлять у исполнителя и использовать в коммерческих целях.

Почему же Китай «впереди планеты всей»? Популярное объяснение — «низкие зарплаты». Но низкие зарплаты и в африке — а расцвета высокотехнологичного производства там не наблюдается.

Для начала — в Китае не было приватизации по образцу России — и крупные компании, занимающиеся простым высокодоходным бизнесом (добыча и первичная переработка природных ресурсов, энергетика и проч.) так и остались государственными. Приватизировали наоборот, компании помельче, где после покупки впахивать нужно. В результате — предприниматели были вынуждены заниматься развитием реального, сложного бизнеса, а не разделом и эксплуатацией «простого».

Подвод итоги отметим: список популярных и неверных мифов:

1) Нет умных людей. — Есть и много. Но они предпочитают работать там, где их труд оценивается максимально высоко — аутсорс, за границей, в простом но высокодоходном бизнесе.

2) Много умных людей и инновационных идей, но они не умеют их коммерциализировать. «Инновационные идеи» банально проигрывают по экономике простому бизнесу — так что никто за ними и не охотится. Чтобы выстрелила одна идея — проверка 99 идей должна быть оплачена и провалена.

3) Нет денег. Деньги есть, но они заработаны в основном на «простом» бизнесе людьми, которым высокие технологии мало интересны (как ввиду экономики, так и ввиду сложности).

4) Слишком много нефтеденег / только нефть качать и можем. Это хороший бизнес. При капитализме без ограничений бизнес именно этим и обязан заниматься.

5) Налоги есть во многих странах с развитым высокотехнологичным производством. Если работа ведется легально — то при конкуренции на внешнем рынке НДС возвращается, но это, безусловно, несколько увеличивает требования к капиталу.

6) Коррупция безусловно является частью проблемы — т.к. позволяет простому бизнесу иметь необоснованно-высокую прибыль. А так коррупция есть везде — откаты придумали не в России, и не от хорошей жизни в Китае приходится чиновников расстреливать.

7) Климат плохой. В высокотехнологичном производстве обычно требуется контролируемая температура и влажность — а с учетом энергозатрат на осушение воздуха (когда его сначала охлаждают, а затем нагревают) с российским континентальным климатом затраты энергии на самом деле меньше.

8) Слишком мало построено офисных площадей для инновационных стартапов. Тут все очевидно — как показала практика, компании мирового масштаба и в гаражах/квартирах без гламура нормально рождаются.

Для того, чтобы коммерческое высокотехнологичное производство рождалось и выживало — это должно быть выгодно, должно быть много людей, у которых есть деньги на проверку и патентную защиту кучи идей (выстрелит-то 1 из 100), должен быть доступен дешевый капитал для реализации, должно быть доступно много инженеров, которые будут реализовывать идею на практике, процесс реализации не должен быть усугублен логистическими (скорость и стоимость служб доставки, цены локальных компаний-исполнителей) и бюрократическими сложностями (сертификация, криптография и ФСБ, таможня, даже госнаркоконтроль с его ограничениями по химии промышленного значения) которые могут дать преимущество конкурентам в других странах.

Частино информация взята с источника: http://habrahabr.ru/

ООО "РадиоЭлемент" является официальным дистрибьютором ООО "ЭлеКом-ПЭК".

Основным направлением производства ООО "ЭлеКом-ПЭК" является изготовление постоянных проволочных резисторов таких типов как С5-35, С5-36, С5-37, С5-37, С5-40, С5-40-01, С5-42, С5-43, С5-47 и переменных проволочных резисторов: СП5-17, СП5-18, СП5-39, СП5-40, СП5-44.

АО "Поликонд", г. Рязань

Рязанский завод конденсаторов занимает особое место в промышленной иерархии России. Началом промышленного производства конденсаторов стало изготовление электролитических конденсаторов ЭМ. Разработав и внедрив в серийный выпуск металлобумажные малогабаритные конденсаторы К50-3, РЗК заявил о себе, как о самостоятельной единице на промышленной карте государства, первым в стране создал фольговые конденсаторы КБГ-МН, а в качестве производителей комбинированных конденсаторов К75 до сих пор является монополистом.

ПАО "Электровыпрямитель", г. Саранск

ПАО "Электровыпрямитель" - крупнейшая российская электротехническая компания с богатым опытом в области разработок и производства силовых полупроводниковых приборов и оборудования для нужд многих отраслей промышленности, энергетики и транспорта.

ЗАО "Протон-Электротекс", г. Орел

ЗАО "Протон-Электротекс" является одним из российских лидеров в разработке, производстве силовых полупроводниковых диодов, тиристоров, модулей, охладителей к ним, а также силовых блоков для применения в различных преобразователях электрической энергии.

ООО "ЗВЭК "Прогресс", г. Ухта

ООО "ЗВЭК "Прогресс" является предприятием-изготовителем электрокерамических, радиокерамических материалов, высоковольтных керамических конденсаторов, оксидно-цинковых варисторов, а также гидроакустических аппаратурно-технологических комплексов для интенсификации добычи углеводородного сырья.

АО "Ресурс", г. Богородицк

Завод «Ресурс» был основан в 1965 году. С 1968 года на заводе было начато производство постоянных непроволочных углеродистых резисторов, а уже в 1978 году было налажено производство постоянных непроволочных металлоплёночных резисторов. В 60-е годы «Ресурс» был крупнейшим производителем резисторов в Европе, его продукция экспортировалась в 50 стран.

ООО НПК "Далекс", г. Александров

ООО НПК «Далекс» (ранее Александровский завод полупроводниковых приборов имени 50-летия СССР) - компания нового типа, объединившая в своей основе традиционно мощное в России производство и современную школу менеджмента европейского уровня.

АО "Протон", г. Орел

АО «Протон» является ведущим производителем оптоэлектронной техники в России. Предприятие успешно работает на рынке с 1972 года и владеет современными технологиями по производству оптоэлектронных приборов, осуществляет полный цикл производства от кристаллов до законченных изделий.

ЗАО "Группа Кремний Эл", г. Брянск

ЗАО "Группа Кремний Эл", г. Брянск, правопреемник Брянского завода полупроводниковых приборов, награжденного орденами Трудового Красного Знамени и Октябрьской Революции, в последние годы прочно занимает второе место в России по выпуску изделий микроэлектроники для Минобороны РФ. Все, что выпускает ЗАО "Группа Кремний Эл", разработано его специалистами. Продукция поставляется более 700 предприятиям, в том числе ведущим российским производителям вооружений – таким, как ОАО "Корпорация "Тактическое ракетное вооружение", ОАО "Концерн ПВО "Алмаз-Антей", ОАО "Корпорация "Аэрокосмическое оборудование", ОАО "Концерн "Созвездие", ОАО "Концерн радиостроения "Вега" и др.

АО "НИИПП", г. Томск

Научно-исследовательский институт полупроводниковых приборов был открыт в 1964 году в г. Томск. Перед НИИПП были поставлены задачи разработки технологии выращивания арсенида галлия, изучения его свойств и создания новых классов приборов на его основе. В НИИПП были разработаны процессы получения эпитаксиальных структур широкой номенклатуры для СВЧ изделий (диодов Ганна, смесительных, умножительных, детекторных, импульсных диодов и др.), оптоэлектронных диодов ИК диапазона, интегральных схем. Большинство изделий, которые выпускались и выпускаются сегодня на заводе НИИПП, обеспечивались эпитаксиальными структурами, созданными в отделе материаловедения.

АО "Орбита", г. Саранск

АО «Орбита» по праву является признанным лидером в производстве полупроводниковых выпрямительных блоков и регуляторов напряжения для всех типов генераторов отечественных автомобилей. С момента выпуска первой продукции в 1965 году стабилитронов Д808-Д813 Саранский завод полупроводниковых изделий, именно такое название носило крупнейшее предприятие республики до акционирования, специализировался на выпуске изделий микроэлектроники. Полупроводниковые приборы и интегральные микросхемы широко применялись в космической и военной технике, а теле-, радио- и видеотехнике, и другой бытовой и промышленной аппаратуре. За годы своего существования предприятием было выпущено несколько миллиардов полупроводников и микросхем.

АО "НЗПП с ОКБ", г. Новосибирск

НЗПП с ОКБ был построен в 1952-м, а введён в эксплуатацию – в 1956 году. В настоящий момент данное предприятие представляет собой одного из флагманов среди российских производителей электронных компонентов и полупроводниковых приборов. 19 марта 1959 года на базе завода было создано Особое конструкторское бюро. Главной задачей ОКБ с момента его создания и до настоящего периода времени является разработка инновационных электронных комплектующих и внедрение их в массовое производство. С 1959 года в ОКБ было разработано около 165 серий полупроводниковых приборов, диодных матриц и интегральных микросхем. Сегодня своей главной целью АО "НЗПП с ОКБ" называет обеспечение выпуска широкого ассортимента изделий при минимальных сроках поставок, а также, поддержку долгосрочного взаимовыгодного сотрудничества с каждым поставщиком и потребителем.

АО "Восход" - КРЛЗ, г. Калуга

АО "Восход" - КРЛЗ, является преемником Калужского радиолампового завода, основанного в 1960 году. Сейчас АО "Восход" - КРЛЗ является разработчиком и одним из крупнейших производителей электронных компонентов в России.

ООО "Амфи", г. Новая Ладога

В настоящее время основную номенклатуру выпускаемых изделий ООО "Амфи", г. Новая Ладога составляют: пленочные конденсаторы типов: К73-11, К73-01, К73-40, ПМГПМ, металлобумажные конденсаторы типов: К42-02, МБГП, МБГВ, МБГО. Пленочные конденсаторы широко применяются в радиотелевизионной аппаратуре, средствах связи, измерительных приборах, вычислительных комплексах и другой электронной аппаратуре.

ООО "СКЗ", г. Северо-Задонск

Северо-Задонский конденсаторный завод – один из крупнейших производителей пленочных и электролитических конденсаторов постоянной емкости постоянного и переменного тока с широкими возможностями комплектации поставок. Предприятие основано в 1965 году.

АО "Новосибирский завод Радиодеталей "Оксид"

АО "Новосибирский завод Радиодеталей "Оксид" - это предприятие электронной промышленности, основанное в 1952 году. За более, чем 60 лет завод освоил около 150 изделий, в том числе 73 изделия культурно-бытового назначения. Завод был и остается одним из основных предприятий электронной промышленности России и стран СНГ по выпуску широкой гаммы танталовых конденсаторов, применяемых в авиационной, космической и другой спецтехнике, в радиотехнической промышленности.

АО "ПЗР "Плескава", г. Псков

АО «Псковский завод радиодеталей «Плескава» - одно из предприятий оборонного комплекса России, более 60 лет специализируется на производстве электронных компонентов гражданского и военного назначения.

АО "Оптрон", г. Москва

Одно из старейших предприятий отечественной электронной промышленности, созданное в 1956 году. Предприятие специализируется на выпуске широкого класса оптоэлектронных приборов, ультрастабильных, аттестуемых, прецизионных стабилитронов, p-i-n СВЧ диодов, диодов общего назначения и других электронных компонентов, а также производит средства и системы отображения информации, системы управления двигателями постоянного и переменного тока, системы управления водоснабжением, водоотведением, кондиционированием.

ООО "СЗТП", г. Саранск

ООО "Саранский завод точных приборов" - промышленное предприятие, входящее в МПиТ РФ. Завод работает на рынке электронных компонентов более 50 лет, осуществляя поставки комплектующих изделий предприятиям-изготовителям радиоэлектронной аппаратуры и вычислительной техники. Среди заказчиков - крупнейшие оборонные предприятия, радиозаводы, а также малые производственные фирмы, расположенные в различных регионах России и стран ближнего зарубежья.

АО "ВЗПП-С", г. Воронеж

АО "ВЗПП-С" является одним из крупнейших поставщиков элементной базы для предприятий-изготовителей радиоэлектронной продукции. Продукция используется в более чем 450 предприятиях России и стран ближнего зарубежья. АО "ВЗПП-С" выпускает разнообразную микроэлектронную и полупроводниковую продукцию.

Проблемы, перспективы и импортозамещение

Обсуждение текущей ситуации и перспектив рынка контрактной электроники в России состоялось на конференции «Контрактное производство электроники в России» в рамках выставки «Экспоэлектроника», прошедшей в Крокус Экспо с 24 по 26 марта.

Семинар был организован российским офисом компании Jabil, и существенная часть касалась обсуждения работы и организации производственных процессов внутри компании. Однако значительная часть конференции была посвящена состоянию отрасли в целом и стоящим перед ней проблемам. Вот на этом моменте попробуем остановиться подробнее.

Контрактное производство: российские особенности

Главное для современного контрактного производства - это жесткая оптимизация всех издержек. Чтобы быть конкурентоспособным и эффективным на современном рынке, производителю приходится использовать любые доступные способы экономии, буквально следить, чтобы не пропадала ни одна копейка. Ведь даже копеечные потери, помноженные на большие объемы, характерные для контрактного производства, дают в итоге внушительные цифры. Поэтому нужно быть готовым оптимизировать все: используемые технологии, производственные процессы, зарплаты. Ну и аппетиты в отношении прибыли тоже стоит умерить.

По словам Семена Лукачева (директора ООО «ПК Альтоника»), при контрактном производстве цена складывается из трех основных компонентов:

- Логистика

- Стоимость компонентов

- Стоимость работ

Остальные компоненты, как отметил в ответах на вопросы Семен Лукачев, носят второстепенный характер. Об их оптимизации можно будет думать тогда, когда будут решены основные вопросы по трем главным направлениям.

Что интересно, к вопросу составляющих себестоимости в своем выступлении обращался также Сергей Зорин, директор по развитию бизнеса компании Jabil.

Здесь соотношение немного отличается от примерной оценки Семена Лукачева, но информация со слайда Сергея Зорина охватывает производство электроники в целом, т. е. заметно более широкий процесс.

Стоимость работ в конечной цене изделия, как правило, невелика и составляет где-то 10-15%, но размещать контрактное производство в крупных городах все равно не стоит: из-за высокой стоимости аренды, рабочих рук и других ресурсов общие издержки будут слишком высокими для того, чтобы поддержать конкурентоспособность. Контрактное производство лучше размещать в небольших городах и регионах, где ставки аренды и заработные платы не слишком высоки.

Таким образом, наиболее серьезное влияние на контрактное производство в России, т. е. на цену конечной продукции, оказывают логистика и стоимость компонентов.

Логистика

Детали и компоненты в основном доставляются с китайских заводов, т. е. импортируются. И в вопросах ввоза в РФ возникает несколько «тонких мест».

Во-первых, в России существуют компании, которые работают на рынке еще с 90-х годов и сохранили ту же схему работы: возят «на вес». При использовании серых схем накладные расходы по доставке из Китая компонентов составляют где-то 15%, тогда как при белых схемах - около 35%, существенная доля из них приходится на НДС. Поэтому достичь хотя бы примерно сопоставимых цен легальный поставщик может только при условии относительно крупных объемов поставок, которые зачастую невыгодны из-за слишком малого размера российского рынка.

Вообще, небольшой объем рынка во многих случаях выступает самостоятельным негативным фактором: производители вынуждены работать с небольшими объемами поставок комплектующих, при которых накладные расходы на логистику оказываются большими в расчете на единицу продукции, что негативно влияет на стоимость конечного изделия и его конкурентоспособность на рынке.

Стоимость компонентов и сложности с ними

Впрочем, даже с самим отбором деталей и компонентов в Китае не все так просто.

Во-первых, китайцы очень не любят делиться детальными спецификациями и документацией на оборудование и компоненты. Иногда приходится буквально выгрызать документацию зубами. Спецификации могут быть неполными, некорректными или даже неправильными. Все это значительно затрудняет процесс адаптации и производство, т. к. очень сложно разобраться, что и как работает.

Во-вторых, даже если документация есть, то всегда нужно быть готовым к тому, что потребуется редизайн. Китайцы используют большое количество комплектующих, например, контроллеры, которые доступны только на внутреннем рынке - у них даже маркировка идет только иероглифами. Информацию о таких комплектующих практически невозможно найти, а без этого невозможно понять, что тот же контроллер вообще делает. Сами детали сложно найти даже на внутреннем рынке, и к тому же их слишком дорого везти сюда из-за узкой ниши и небольших объемов.

В-третьих, сложно найти правильный баланс между ценой и качеством таких деталей. Китайцы на внутреннем рынке как-то могут подобрать правильный баланс, когда чип уже стоит достаточно дешево, но еще более-менее работает и имеет приемлемый процент брака. Но так могут только китайцы, которые находятся на месте. В России же приходится выбирать компоненты с более стабильным качеством, но более высокой ценой.

Другие сложности

Но помимо объективных, есть еще и субъективные сложности, связанные с «особенностями ведения бизнеса» в России.

Семен Лукачев отдельно отметил: и сам российский рынок не особо хочет шевелиться. Многие компании уже имеют стабильный пул заказчиков, благодаря которому обеспечивают себе определенную рентабельность, и совершенно не горят желанием ввязываться в другие малоприбыльные проекты, где придется аккуратно просчитывать риски и выжимать максимум из производства и персонала. Хотя есть несколько исключений, где руководители готовы биться за проект.

Примерно та же ситуация и с заказчиками: они в принципе есть и могли бы работать с российскими же производителями на взаимовыгодной основе. Но они привыкли заказывать все подряд в Китае, который теперь уже не выглядит «дешевой альтернативой», и тоже не особо гонятся за оптимизацией и повышением эффективности.

Однако именно это направление - переориентация российских производителей и заказчиков друг на друга - имеет очень большой потенциал. Просто для его реализации нужно много работать, нужно желание расширяться и осваивать новые проекты, нужен азарт. А чаще всего этого нет, всем хочется стабильной неторопливой работы. Но только именно развитие массового серийного производства позволит обеспечить стабильность и работу «на обороте», позволит привлечь работающие сейчас с китайцами компании, которые занимаются финишной сборкой.

Текущая ситуация на рынке контрактного производства электроники в мире

О мировых тенденциях рассказал Сергей Зорин, ныне директор по развитию Jabil, а недавно владелец собственного производства электроники в Подмосковье.

Общий объем мирового рынка электроники на сегодня - примерно 1,3 трлн. долл., контрактное производство составляет 35-40%. Основным драйвером роста для всего сегмента является потребительская электроника, в ней сконцентрированы основной исследовательский и производственный потенциал (в России картина сильно отличается). А уже из нее технологии потом попадают в другие смежные отрасли.

Два наиболее активно развивающихся направления бытовой электроники - это носимая электроника и управление умным домом. В принципе, развивается и автомобильная электроника, но там развитие во многом сдерживается очень высокими требованиями по безопасности, т. к. цена ошибки может стоить жизни людям. Поэтому оценка и проверка безопасности отнимают на этом направлении очень много времени и сил.

Вторая тенденция - постепенно разрушается сложившаяся уже было система, при которой Китай являлся единственной и универсальной производственной базой для всего мира, откуда продукцию развозили по разным странам. Сейчас потихоньку производство смещается к рынкам заказчика и конечного потребителя. Сильно ощущается ценовая конкуренция.

В целом основные факторы развития рынка выглядят так:

Все производители делятся на четыре больших группы:

Для мирового производства электроники действует тот же закон, что и для многих других отраслей промышленности: «20% крупнейших компаний держат 80% рынка, а оставшиеся 80% мелких предприятий - 20% рынка». Даже немного нарушается в пользу крупных компаний.

У крупных и мелких производителей есть свои достоинства и недостатки. Вполне очевидно, что эффективность производства у крупных компаний выше. Вот примерное соотношение:

Наконец, вполне предсказуемо, что основные контрактные производства расположены в Азии, и в ближайшее время тенденция на усилие этого региона продолжится.

Если подходить ближе к России, то стоит отметить, что контрактное производство электроники в России невелико даже в сравнении с другими европейскими странами.

Как видите, Россия находится на 27-м месте. К некоторому моему удивлению, на первом месте с большим отрывом находится Венгрия, а на втором - Болгария.

С другой стороны, если обратиться к производственным издержкам, включая стоимость рабочей силы, то Россия сегодня не выглядит аутсайдером.

Если Китай заметно выигрывает по стоимости труда операторов (т. е. относительно неквалифицированных сотрудников), то Россия гораздо выгоднее с точки зрения стоимости инженерного персонала.

Состояние рынка контрактного производства электроники в России

Переходя к состоянию российского рынка, начнем с нескольких цифр. Общий объем рынка электроники в России составляет 34 млрд. долл. Производство электроники - 6 млрд. долл. (18%), контрактное производство - 710 млн. долл. (т. е. всего 2% от общего объема рынка).

Рынок в цифрах: данные и прогнозы

Рынок контрактного производства растет по деньгам, но при этом интересно отметить, что рост собственно производства заметно ниже, чем рост рынка в целом. «Лишний» рост образуется за счет дополнительных услуг, комплектации и пр. Об этом говорилось в выступлении Ивана Покровского, генерального директора информационно-аналитического агентства Центра современной электроники.

В этом разделе приведены слайды и из его доклада.

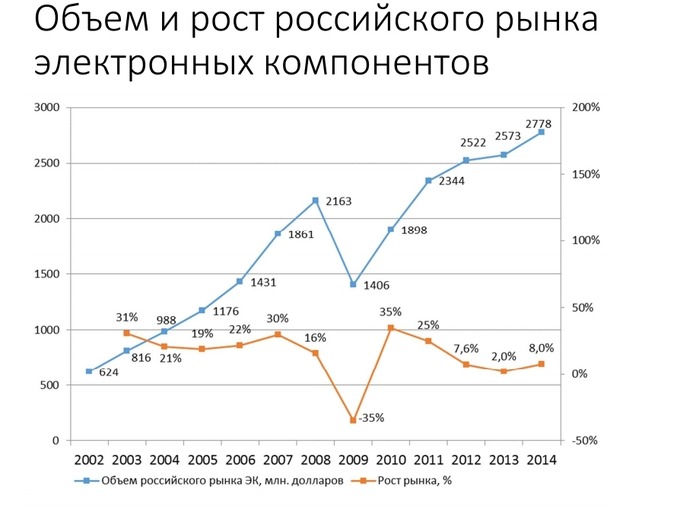

По данным «Центра современной электроники», объем рынка контрактного производства - около 250 млн. долл. (что отличается от приведенных выше цифр из-за другой базы исследования). В эту цифру входит производство за рубежом по заказу российских компаний, контрактное производство в России для российских компаний и контрактное производство в России по заказу зарубежных компаний.

Более наглядно объем рынка и его рост представлены на диаграмме.

Интересно, что, несмотря на довольно серьезный провал в 2008-2009 гг., рынок довольно быстро восстановился до прежнего уровня. Однако после этого его рост стал быстро замедляться.

Также Иван представил прогноз роста на 2015 год.

И диаграмму с прогнозом до 2018 г.:

К 2018 году общий объем рынка должен составить порядка 382 млн. долл., а темпы роста снизятся до 20%. Впрочем, на темпы роста вообще, наверное, не стоит обращать особое внимание: во-первых, высокие цифры объясняются восстановлением после кризиса, во-вторых, слишком низкая база, чтобы делать какие-то выводы. Ну и наконец, это же прогноз.

Тенденции роста. Фактор импортозамещения

На комплексной диаграмме показаны основные факторы роста отрасли.

Отрасль растет во многом не количественно, а качественно: производители оказывают комплексные услуги, помогая заказчикам решать дополнительные проблемы.

Соответственно, в качестве перспективных моделей видится развитие сети контрактных производств, объединенных единой системой управления и логистической службой. Повышение эффективности инвестиций в систему управления, логистику и маркетинг. Плюс развитие направления ODM - производство стандартной продукции собственной разработки под маркой заказчика. Это дает возможность быстрой реализации потенциала импортозамещения.

Как работает российский рынок: отрасли, применимость, проникновение

Итак, посмотрим теперь, из чего состоит российский рынок контрактного производства электроники. Для начала - все производство электроники в России, разбитое по отраслям. Диаграмма из выступления Сергея Зорина (здесь речь идет обо всем производстве):

И из выступления Ивана Покровского (здесь учитывается контрактное производство):

Интересно сравнить разницу, не так ли?

Сергей Зорин отметил важную особенность российского рынка: значительная часть производства электроники замкнута на военную промышленность и продукцию для госорганов, при этом на открытом рынке эти производители не присутствуют, и их деятельность на отрасль практически не влияет. Это печально, т. к. в значительной степени сдерживает развитие рынка в целом.

Российские производители

Забавно, но несмотря на приведенные выше соображения, Москва и Санкт-Петербург на сегодняшний день занимают лидирующие места и в производстве электроники.

Впрочем, ситуация может меняться в зависимости от того, учитывать ли компании по месту расположения головного офиса или собственно заводов.

А так, по версии «Центра современной электроники» выглядит список ведущих производителей в России. По объемам продаж:

И по объемам производства:

Производство печатных плат

О производстве печатных плат рассказывал генеральный директор компании «Резонит», Андрей Кучерявый. Честно сказав, что это - основное направление деятельности его компании, а контрактное производство - второстепенно. Впрочем, в выступлении было немало интересной информации о рынке в целом.

Объем которого и этот выступающий оценил как «скромный».

При этом для России указан весь рынок печатных плат, если брать собственно производство, то это где-то 25% от 300 млн (т. е. около 80 млн. долл.), и такая доля на графике будет вообще незаметна.

В цифрах объем рынка составляет где-то 12-13 млн. дм2 в месяц (производства - четверть от этой цифры).

С одной стороны, кризис заметно подрубил российский рынок. В конце 2014 года поставки электронных компонентов значительно выросли, т. к. предприятия делали запасы. Так что сейчас стоит ожидать провала и в поставках, и в производстве. С другой - девальвация рубля существенно повысила конкурентоспособность наших предприятий, благодаря чему производство в России теперь во многих ситуациях выглядит более предпочтительно, чем даже в Китае. Например, раньше очень хорошо смотрелась Латвия благодаря низкому уровню оплаты труда, с зарплатами в 300-400 евро. Сейчас тамошние предприятия во многом утратили свою привлекательность. Что касается роста цен внутри страны, то для завода компании в Клину (он занимается серийным производством) при падении рубля в два раза себестоимость выросла где-то на четверть.

В первую очередь в кризис падают массовые заказы. Этот рынок упал уже в сентябре 2014 года, а в целом по 2014 г. объем заказов в Китае упал на четверть. В 2015-м падение продолжилось и сейчас сокращение составило еще где-то 10%. Таким образом, общее падение рынка на сегодняшний день - примерно на треть.

Также, по словам директора «Резонит», из опыта прошлых кризисов можно сделать вывод, что загрузка контрактного производства чувствует кризис месяца через 4-5. В то же время, сегмент заказов и производства мелкосерийных прототипов вырос, во многом за счет перетекания заказов из Китая. После падения рубля стоимость выполнения заказов на китайских предприятиях сильно выросла, и теперь российские предприятия представляют собой интересную альтернативу, особенно для мелкосерийного производства. Дело в том, что в Китае не любят мелкие заказы, т. к. с ними много возни. Поэтому китайские производственные предприятия, как правило, помимо основных расценок закладывают еще и разовую плату за «подготовку к производству», которая во многих случаях может быть довольно высокой. Так они отсекают мелкосерийных заказчиков, чтобы сосредоточиться на более крупных заказах. Эта особенность позволяет российским предприятиям занять нишу разработки, доводки и производства небольших партий электронных плат.

Уменьшение стоимости рубля сильно поменяло соотношение сил на рынке, поэтому значительный объем заказов начал перетекать из Китая в Россию. Причем количество таких заказов и общий объем не такие уж и маленькие: с конца прошлого года производственные мощности хорошо загружены. В какой-то момент даже была опасность, что в России закончится стеклотекстолит. Впрочем, серийное производство, особенно для сложных заказов, тоже постепенно переходит в Россию. Российские предприятия в последнее время активно инвестировали в технологии, и сейчас многие заказы, которые раньше уходили в Китай или даже в Японию, потому что местные производители не могли их выполнить, остаются в России.

Минутка новых технологий: «В Клину стали делать многослойные платы, гибридные платы, ввели новые финишные покрытия, будут производить платы с контролем импенданса на собственном производстве. К осени перейдем на новые технологические нормы, будут 100 микрон по всем слоям и площадка 0,2-0,4. осваиваем много новых технологий. В следующем году запустим гибкие и гибко-жесткие, уменьшать толщину и повышать количество слоев до 20 и пр.».

Кстати говоря, и здесь выступающий отметил, что слишком маленький объем рынка мешает развитию отрасли. Например, хотя зачастую делаются существенные инвестиции в новые технологии и оборудование, в результате это оборудование и технологии остаются невостребованными, потому что их можно эффективно использовать только при больших объемах производства, а такого объема заказов просто нет. Например, в новый станок нужно для работы залить 500 л припоя и держать его в подогретом состоянии, что при текущем состоянии рынка бессмысленно.

Государство. Помощь или вред?

По этому вопросу оценки разделились, но все они были в «красной зоне». Государству производство электроники не нужно - в лучшем случае. Рынок слабый, сам себя продвинуть пока не в состоянии, а чиновникам заниматься этим не хочется. В результате сейчас на рынке вообще дурацкая ситуация: крупные ретейлеры пролоббировали снижение ввозных таможенных пошлин на электронику, а пошлины на электронные компоненты остались на старом, высоком уровне. Вот такая дискриминация отечественного производителя, на которого просто-напросто наплевать. Помощь пришла откуда не ждали: активно ругаемое вступление в ВТО. Благодаря плану снижения ввозных таможенных пошлин с сентября 2015 года должны быть снижены или обнулены пошлины на электронные компоненты, после чего отрасль может стать более рентабельной.

В России также нет и второго драйвера роста для любого рынка - госзаказа. Точнее, он есть, и весьма существенный. Но, как говорят представители отрасли, эта сфера во многом замкнута сама на себя: предприятия, завязанные на госзаказ, производят что-то для государства, имеют хорошую рентабельность для себя и совершенно не хотят рисковать деньгами на открытом рынке.

Недавно я разработал одно простое устройство. Пришлось решать вопрос, как изготовить пробную партию в 50 плат. Думаю, этот опыт будет полезен всем DIY энтузиастам, кто уже думает о том, что делать дальше после того, как девайс готов.

Замечу, что настоящая заметка - это не маркетинговое исследование или что-то подобное, претендующее на объективное освещение вопроса. Это исключительно один частный личный опыт.

1. Устройство

Сам девайс очень простой и достаточно типичный. Не вдаваясь в подробности: микроконтроллер STM32, LCD индикатор 8x2, четыре кнопки, минимально необходимая обвеска. Разведено на двухслойной плате, монтаж SMD (порядка 70 точек пайки) и выводный (35 точек).2. Почему сборка на стороне?

Несмотря на то, что я профессионально занимаюсь разработкой электроники, но в данном случае - это мой личный проект, который я делал в свободное время (которого никогда не хватает). Конечно, собрать 50 плат самому в принципе реально (особенно, если есть печка). И это был бы один из самых дешевых вариантов изготовления. Но, поскольку эта деятельность пока не приносит доход, то инвестировать свое время в тупую сборку не самое лучше решение, имхо.3. Что нужно для начала

Для того, чтобы начать работу с производителями, нужно:Сгенерировать Gerber-файлы для платы. Тут все очевидно, надо только не забыть проверить возможности конкретного производства (зазоры, ширина дорожки, etc) и сделать DRC.

Подготовить перечень элементов (BOM-лист). Причем желательно найти все компоненты на Digikey или Farnell (или там, где вы планировали закупать) и вписать order code или ссылку на каждый элемент. Некоторые производители, с которыми я переписывался, не принимали BOM-лист без этого. В конечном итоге вы сами будете знать, сколько будет стоить комплектация на плату.

4. Где искать производителя

Я искал на alibaba.com и aliexpress.comКлючевые слова: PCBA, PCB assembly.

Цены указаны там просто так, на них не стоит обращать внимание. На Minimum Order можно опираться, но как оказалось не всегда.

Отправленное производителю с alibaba сообщение попадает к менеджеру по продажам, и далее следует переписка по емейлу. Надо сказать, что китайцы отвечают оперативно и пишут обстоятельные письма на достаточно нормально понятном английском.

5. Доставка в Россию из Китая

Вообще-то ввоз электроники влечет за собой работу с таможней. К счастью, существует очень много фирм, которые везут товары из Китая для отечественных продавцов-перекупщиков, которые собственно решают все транспортные и таможенные вопросы. Я также сделал запрос среди нескольких таких фирм. В среднем получается порядка $50 за доставку в Москву.6. Выборка

Мне удалось пообщаться с четырьмя производителями из Китая и двумя из России.Условия были следующие:

Интересовал самый дешевый вариант в ущерб срокам. Мне необходимо было получить минимально возможную цену, даже если это будет очень долго.

С целью оптимизации цены я спрашивал можно ли купить компоненты прямо в Китае, где они очевидно дешевле чем в онлайн-магазинах типа Digikey. К слову, никто не согласился сделать такой подбор. Не исключаю, что все-таки будут поставлены некоторые более дешевые китайские детали, но в расчетной стоимости это не заявлено.

Собственно, результаты в таблице.

Китай

| ITEAD Studio imall.iteadstudio.com | $594 |

| Hangzhou Singo Tech Co.,LTD www.hzsingo.com , hzsingo.en.alibaba.com | быстро ответили, что не делают малые партии (хотя на alibaba написано, что от 100 штук) |

| DALIAN JY ELECTRONIC TECHNOLOGY CO.,LTD. |

Законодательное ограничение закупок госорганами иностранной электронной продукции вступило в силу осенью 2016 г., а Минпромторг определил претендентов на госсубсидии в размере 30 млрд руб. среди разработчиков и производителей оборудования связи и вычислительной техники. Около 2,3 млрд руб. получит компания «Байкал электроникс» компьютерного бизнесмена Всеволода Опанасенко на разработку и реализацию энергоэффективного микропроцессора для ПК и серверов. Чуть больше - 2,4 млрд руб. - выделят компании «МЦСТ» на разработку и производство микропроцессоров «Эльбрус» для ПК и мобильной техники. Компания «Т-платформы» получит субсидию на 2,67 млрд руб. для производства серверов, ПК и ноутбуков на базе процессоров «Байкал». Также средства из бюджета выделят компаниям «Крокус наноэлектроника» и «Хайтек». Меры бюджетной поддержки должны привести к тому, что доля импортной техники в России к 2020 г. сократится до 97,6%, а к 2025 г. - до 93,3%. Сейчас отечественные производители занимают на нашем рынке, по данным Минпромторга, меньше процента.

От «Эльбруса» до «Байкала»

Процессоры «Эльбрус» и «Байкал», разработанные компаниями «Байкал электроникс» и «МЦСТ», - главные достижения российской электроники прошлого года. На базе этих процессоров уже начали собирать ПК. Говорить об их массовом производстве рано, продукция пока поставляется в основном в госструктуры.

В мае 2016 г. госконтракт на поставку 22 серверов на базе «Эльбруса» стоимостью 50 млн руб. подписал НИИ «Восход» Минкомсвязи. Произведет технику входящий в структуру «Ростеха» ИНЭУМ им. И.С. Брука (Институт Брука). Первоначально планировалось закупить около сотни изделий на 400 млн руб.

В конце 2016 г. МВД заключило госконтракт на поставку около 10 000 ПК на процессорах «Байкал-Т1» для сдачи экзаменов на водительские права. Начальная цена закупки - 357 млн руб., участие в конкурсе принимало только ОАО «Т-платформы», которое, по информации сервиса «Контур.Фокус», является учредителем самого разработчика процессора «Байкал», компании «Байкал электроникс», и на счету которого выигранные гостендеры на общую сумму более 8,4 млрд руб. Основатель этих компаний Всеволод Опанасенко - профессиональный инженер, с начала 1990-х занимающийся бизнесом в сфере сборки компьютеров и в 2000-х перешедший к их разработке. Впрочем, блок-пакет акции «Т-платформы» в настоящее время находится под контролем ВЭБа.

Однако несмотря на солидные суммы госконтрактов, производитель суперкомпьютеров находится в тяжелом финансовом положении: весь год к нему предъявляют претензии партнеры, в том числе структуры «Ростеха», а за долги по зарплате офис компании был даже опечатан арендодателем. В «Т-платформах» это объясняли задержкой платежей со стороны заказчиков.

При этом к 2020 г. «Байкал электроникс» обещала выпустить 5 млн процессоров «Байкал-Т1», для чего взяла заем на 500 млн руб. под 5% у Фонда развития промышленности. Еще 278 млн руб. должны вложить «Т-платформы».

Если компания хочет заработать на импортозамещении, ей стоит ускориться. «По данным российских министерств и ведомств, в 2017 г. только в их структурах под амортизацию подпадает около 1,2 млн единиц компьютерной техники (серверы и рабочие станции)», - отмечал президент консорциума «Союз» Валентин Цой. «Союз» разрабатывает программно-аппаратные комплексы на базе процессоров «Эльбрус» и российского программного обеспечения.

Ценовые вершины

О готовности приступить к серийному (несколько сотен тысяч компьютеров в год) производству ПК на базе российских процессоров в 2016 г. заявил разработчик «Эльбруса» - «МЦСТ». Учредители этой компании - государственный Институт точной механики и вычислительной техники, ОАО «НИИ супер ЭВМ» и ряд физических лиц. По данным Kartoteka.ru, в 2015 г. выручка АО «МЦСТ» составила 1,5 млрд руб. В 2013-2014 гг. компания заключила два крупных госконтракта с Минпромторгом, каждый более чем на 500 млн руб. «МЦСТ» возникла еще в начале 1990-х на базе коллектива Института точной механики и вычислительной техники РАН им. С.А. Лебедева. С тех пор интерес к компании неоднократно проявляли западные инвесторы - сначала один из основателей Transmeta Дэйв Дитцел, потом Intel, но поглощения не произошло.

О запуске серийного производства отечественных компьютеров «МЦСТ» объявила через полтора года после выпуска опытных образцов, эта новость вызвала бурное обсуждение среди профессионалов. В центре внимания оказались не столько технические детали, сколько цена: ПК «Эльбрус-401 РС» (системный блок, 23-дюймовый монитор, клавиатура, мышь, предустановленное ПО на основе ядра Linux) должен стоить в рознице 199 000 руб. При этом компьютер предназначен не для домашнего пользования, а для промышленной автоматизации и работы в системах с повышенными требованиями к информационной безопасности.

Реакцию пользователей можно проиллюстрировать двумя полярными мнениями: «У вас дети есть? Если нет, то не рожайте, возьмите готового из детдома и не тратьте свой бюджет на его рост и воспитание. Если чувствуете бредовость моего саркастичного предложения, то просто сравните развитие компании Intel с тем, что происходит сейчас в «МЦСТ», - со сроками, инвестициями и купленными технологиями» и «Вернитесь к реальности. Нет никакого «российского ПК», пока есть «российский процессор» по технологии дремучих лет давности, спертой у того же Запада».

«Компьютер «Эльбрус» породил множество мифов, в том числе относительно его цены, - говорит генеральный директор сети многофункциональных центров «Мой кабинет» Владимир Трофименко. - Едва ли эту модель можно сравнивать с современными персональными компьютерами - задачи у нее более узкие, да и характеристики своеобразные. Вероятно, этот ПК планируется использовать в тех сферах, где особенно остро стоит вопрос безопасности, - для нужд Минобороны, научных расчетов, математического моделирования, на предприятиях в качестве информационного терминала или блока управления средствами промышленной автоматизации. Высокая цена объясняется небольшим количеством производимых образцов. Как только будет обеспечено массовое производство, цена упадет в разы».

Проблема, однако, в том, что вопреки заявленным планам компьютер «Эльбрус» достаточно сложно приобрести. Типичная для российских производителей история - вроде бы есть и политическая необходимость, и экономическая целесообразность, и даже соответствующие разработки. А отечественная продукция все равно не пользуется массовым спросом и выпускается исключительно мелкосерийно. По мнению Владимира Трофименко, необходимо действовать по двум направлениям. Во-первых, повышать привлекательность российских образцов на рынке, одновременно работая над улучшением их технических характеристик. В то же время требуются определенные протекционистские меры, которые смогут поколебать позиции иностранных монополистов. Подобная ситуация характерна для многих других направлений, к примеру, для авиастроения.

Техника специального назначения

Информационная внедренческая компания (ЗАО «ИВК») была создана в 1996 г. И сразу же основными направлениями ее деятельности стали создание инфраструктурного ПО и производство высоконадежной вычислительной техники, в том числе со спецсвойствами. Вследствие этого ИВК - один из ведущих поставщиков силовых ведомств и структур Минобороны. «В качестве заказчика мы изначально выбрали госсектор и силовые структуры, - вспоминает генеральный директор и основатель ИВК, выпускник «Бауманки» Григорий Сизоненко. - Это означало, что мы должны были изобрести и применить совершенно иную технологию проектирования, производства, тестирования, сопровождения, а иногда и доставки нашей продукции. Например, нужны были только первоклассные комплектующие (а найти их в то время было очень непросто!) и особое управление их запасами на наших складах, ведь ресурс некоторых видов спецтехники составляет десятки лет, тогда как время жизни большинства комплектующих - год-два. Кроме того, нам пришлось сразу внедрить полный цикл управления технической документацией, создать особые тестовые стенды, позволяющие отрабатывать невероятные сочетания очень жестких условий (температура, вибрация, электромагнитные поля и др.)».

Типичных отечественных производителей электроники зачастую упрекают в том, что они заказывают отдельные чипы или платы в странах Юго-Восточной Азии, ввозят их «россыпью» (в частности, чтобы избежать копирования устройства теми же китайцами), а здесь продукцию собирают, упаковывают и продают.

«Мы не ставим себе задачу производить платы и микросхемы. Это хорошо умеют делать другие. Наша задача - умело воспользоваться их достижениями и сделать технику, зачастую не имеющую аналогов на рынке», - возражает Григорий Сизоненко. Производственная площадка ИВК находится в г. Электросталь Московской области. По его словам, компания до сих пор использует комплектующие (процессоры, чипсеты, графические подсистемы, системы на кристалле, системные платы и др.) мировых производителей. «К сожалению, наша промышленность еще не готова к производству подобной продукции, хотя некоторые успехи уже есть. Думаю, что в следующем году часть комплектующих ИВК будет брать на российском рынке», - говорит он.

Рыночный потенциал в России Григорий Сизоненко оценивает высоко: «За первые три квартала 2016 г. оборот ИВК вырос на 67% по сравнению с тем же периодом прошлого года. На 2017 г. уже сформирован портфель заказов, превышающий прошлогодний приблизительно на 20%». Планов по экспансии за рубеж у компании пока нет - хватает внутреннего рынка.

Основной бизнес ИВК строится на госзакупках. В конце 2012 г. компания получила лицензию Федеральной службы по оборонному заказу, которая позволяет разрабатывать вооружения и военную технику, в том числе автоматизированные системы управления, автономные автоматизированные рабочие места командиров и пр. Так, 2013 г. стал для ИВК самым урожайным: победа была одержана в 76 конкурсах на общую сумму 64 млн руб., в 2016-м выигранных конкурсов было всего шесть, но сумма контрактов возросла до 105 млн руб.

В отчете о финрезультатах деятельности ИВК в 2015 г. говорится, что выручка составила 1,691 млрд руб., чистая прибыль - 102 млн руб (в 2014 г. - 1,699 млрд руб. и 142 млн руб. соответственно). В 2016 г. представитель компании говорил о выручке в 4 млрд руб.

Известно, что владельцы ИВК вложили через учрежденную ими инвестиционную структуру - Агентство финансовой поддержки - 100 млн руб. в разработку отечественной операционной системы «Базальт СПО», созданной командой разработчиков компании «Альт линукс» во главе с ее бывшим заместителем гендиректора Алексеем Новодворским. Сейчас владельцам ИВК принадлежит 59% «Базальт СПО».

Одно из требований для новых разработок - совместимость с российским аппаратным обеспечением, в частности, с процессорами «Эльбрус».

Взглянуть прямо в лицо

В 2016 г. алгоритм распознавания лиц российской инжиниринговой компании «Вокорд» (портфельная компания фондов с участием капитала РВК «С-групп венчурс» и «Лидер-инновации»; резидент «Сколково») был признан лучшим в мире по результатам авторитетного конкурса MegaFace и обошел разработку Google. Это вывело «Вокорд» в лидеры отрасли. «Мы начинали (в 1999 г. - Прим. «Ко») с решения на тот момент очень непростой задачи - сбора аудиопотоков. Эта задача поначалу была действительно нетривиальной, поскольку разные аудиопотоки (аналоговые и цифровые) необходимо было записать на один цифровой носитель, - рассказывает гендиректор ЗАО «Вокорд телеком» Тимур Векилов. - В начале 2000-х активно развивались системы видеонаблюдения, на рынке появились первые IP-камеры. Мы научились записывать и объединять теперь уже видео с разными протоколами передачи видеосигналов и архивировать эту информацию. Позже разработали систему анализа видео и программное обеспечение для управления системами видеонаблюдения, а потом пришли к анализу изображения. Поняли, что можем не только анализировать картинку на предмет наличия или отсутствия движения, но и распознавать образы. Начали с распознавания текста, пришли к распознаванию лиц».

И наконец «Вокорд» преступил к производству собственных видеокамер.

По словам Тимура Векилова, компания разрабатывает схемотехнику изделий собственными силами, создает ПО как нижнего, так и верхнего уровня, заказывает комплектующие в России и за рубежом. При этом часть комплектующих «аутсорсят» в России, а часть делают сами.

«Таким образом, локализация у нас превышает 90%, - резюмирует Тимур Векилов. - Оставшиеся 10% - это как раз те компоненты, которые в России не производятся. Например, когда мы занялись проблемой распознавания лиц людей в потоке, мы поняли, что на рынке нет камер, которые бы позволяли качественно решить эту задачу. Нам пришлось разработать такие камеры. Но для производства и напайки электронных компонентов на платы необходимо специальное технологическое оборудование. Естественно, что это оборудование нам приобретать нецелесообразно, т.к. мелкосерийное производство не окупит затраты на него. Соответственно мы нашли партнеров в России, которые для нас по нашей технической документации производят готовые платы».

Производство можно назвать мелкосерийным, но спрос на продукцию «Вокорда» внутри страны, в том числе в госорганах, есть, и обусловлен он «шпионскими страхами» в отношении импортной техники. Тимур Векилов приводит в качестве примера скандал в Индии: там несколько лет назад в ПО для телекоммуникационного оборудования, поставленного китайским производителем, были обнаружены «шпионские закладки». После этого в Индии были наложены ограничения на поставку телекоммуникационного оборудования из Китая.

«Вокорд» не замыкается на российском рынке. «Мы приняли решение о запуске масштабной программы экспансии продуктов и технологий за рубеж, направленной на выход на рынки стран Персидского залива, Европы, США и Канады, а также Индии. Начали мы с Индии. Причем в индийских проектах качество зарубежного оборудования, которое мы могли бы использовать, заказчика не устраивало. Поэтому там установлены камеры нашего собственного производства и наше ПО», - рассказывает Тимур Векилов.

Вообще в Индии, традиционно близкой России, наши технологии ценятся очень высоко, и быть российской компанией - это, без сомнения, положительный фактор. А вот в США необходимо быть местной компанией. И это относится не только к фирмам с российскими корнями, но и к компаниям из любой другой части света. На экспортные возможности локализованное в России производство не влияет. Главное - как упаковать продукт и через какой канал наладить продажи.

Маркетинг в странах Персидского залива обошелся «Вокорду» в $70 000, старт бизнеса в Германии оценен в $100 000, экспансия в Восточную Европу - $2-5 млн. В такую же сумму обойдется развитие бизнеса в США и Канаде.

Это, пожалуй, один из немногих примеров, когда российское решение может претендовать на реальную конкуренцию на мировом рынке.

Как полагает президент «Национальной компьютерной корпорации», президент компании «Аквариус» Александр Калинин, для российских ИТ-производителей интерес представляет прежде всего рынок государственных и корпоративных заказчиков. «При должной поддержке большую часть из всего спектра ИТ-оборудования для этого сегмента можно производить в России, используя тем не менее международное разделение труда, - считает Александр Калинин. - Начинать надо с трансфера технологий, контрактной сборки, ОЕМ-производства. Это один из способов перенять передовые навыки и компетенции с мирового ИТ-рынка. Осваивая технологии и наращивая собственную экспертизу, можно углублять локализацию производства оборудования, постепенно переходя к реальному импортозамещению. Это не исключает внедрения в производство собственных высокотехнологичных разработок. В потребительском сегменте острой необходимости в импортозамещении нет: населению должно быть доступно разнообразие качественной техники по приемлемым ценам. Тем не менее для нужд обороны, безопасности, критически важной инфраструктуры нужно стараться, чтобы ИТ-решения были полностью российские - в этой сфере технологический суверенитет является стратегической задачей как государства, так и российского бизнеса».

Анна Орешкина